开云体育(中国)官方网站钞票荒问题仍未获得改善-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

吉祥银行改过行长上任后,冷漠了新的发展计策“零卖作念强、对公作念精、同行作念专”,改动了之前高收益笼罩高风险业务情势。比较同类股份行,阐发昔日几个季度财报数据,咱们可以看到多个主张,包括如钞票、营收、净息差等波动幅度是最大的,这响应出业务转型带来冲击和影响。因2025年开年以来,依然有16家上市银行潜入了2024年功绩快报,其中包括招商银行、兴业银行、中信银行和浦发银行四家股份制银行。很缺憾吉祥银行莫得,无法了解功绩情况。不外有券商发布了对于吉祥银行2024年研报,并作念了相关基本面判断和分析,那么吉祥银行刻下业务转型情况到底怎样呢,事实是否和研报一致呢?

为了解吉祥银行业务转型情况,本文以2023年年报,再联接2024年一季度、上半年和三季度财报数据为例,离别从钞票分析、营收分析、质料分析、净息差分析、老老实析和客户情况分析等多个维度来伸开。扎眼骨子如下:

1、钞票分析

钞票分析主要包括三个方面骨子,离别是总览分析、贷款分析和进款分析,接下来一一伸开。

1.1 总览分析

分析:如上图所示,总钞票保捏了膨胀势头,但合座呈现向下走势。其次,再看总欠债,同比增速略低于总钞票,可以撑捏钞票膨胀;合座也呈现向下走势。再看贷款,同比增速明显低于总钞票,评释加大了其他钞票成立力度;合座也呈现下落走势,尤其是三季度同比出现了负增长。临了,再来看进款,同比增速也低于总欠债,加大了其他欠债成立力度;比较总欠债,进款波动更大一些。

由上可以看出,吉祥银行无论是总钞票照旧总欠债,合座皆呈现下落走势。这评释刻下业务仍处于转型中,钞票结构调治仍在持续。其次,贷款同比出现缩表风光,这一方面评释贷款结构调治力度较大;另一方面评释商场信贷需求不及,钞票荒问题仍未获得改善。

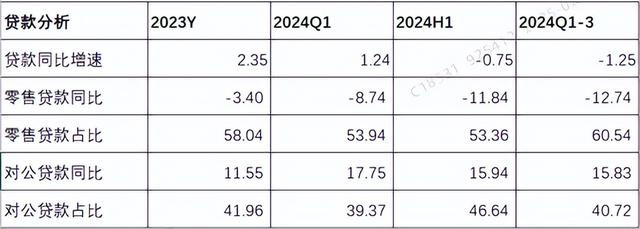

1.2 贷款分析

分析:如上图所示,先看零卖贷款,同比下落幅度增大,合座呈现下落走势;零卖贷款占比呈现潦倒波动走势。再看对公贷款,同比皆兑现了增长,且同比增速进步两位数;对公贷款占比也呈现潦倒波动走势,合座督察在40%摆布。

由上可以看出,吉祥银行零卖贷款调治力度相配大。联接财报以及业务发布会来看,加快淘汰高风险贷款,逐步向中风险贷款连合,这即是零卖贷款下落幅度较大原因。其次,再看对公贷款,受历史原因影响,尽管同比增速超两位数增长,但很难短期改动总贷款走势。这评释对公贷款弥补零卖贷款下滑,还需要技能来蕴蓄。因此,改日走势怎样,还需要捏续追踪和不雅察。

1.3 进款分析

分析:如上图所示,先看零卖进款,同比皆兑现了增长,合座呈现逐步下落走势;零卖进款占比基本保捏在36%摆布,波动幅度不大。再看对公进款,除中报外,其他同比皆是负增长;对公进款占比保捏在64%摆布,波动幅度不大。

由上可以看出,进款总数同比增长主若是由零卖进款增长拉动,这与刻下商场环境密切相关,进款按时化趋势改善部明显。其次,受对公贷款业务影响,贷款派生进款增长不明显。因此,改日需要捏续追踪和不雅察变化情况。

2、营收分析

营收分析,主要包括收入分析和净利息收入分析,因三季度和一季度莫得潜入分部缱绻功绩,无法领略对公和零卖业务收入情况。接下来一一伸开。

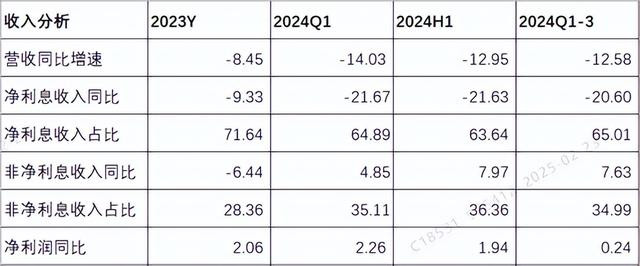

2.1收入分析

分析:如上图所示,从营收同比增速来看,拉通一季度、中报和三季度,合座呈现下落幅度收窄走势。从净利息收入来看,拉通一季度、中报和三季度,合座也呈现下落幅度收窄走势;净利息收入占比呈现潦倒波动,督察在64%摆布。从非净利息收入来看,合座呈现进取走势;非净利息收入占比呈现潦倒波动走势,督察在35%摆布。从净利润同比增速来看,合座呈现向下走势。

由上可以看出,拉通一季度,中报和三季度来看,营收同比皆下落了,下落幅度有所收窄。联接明细来看,既与净利息收入同比下落幅度收窄相关;又与非净利息收入同比增长密切相关。临了再看净利润,固然同比皆兑现了增长,但增长幅度逐步收窄。这与刻下营收以及拨备相易密切相关。

比较于研报估计2024年全年同比利润零增长,个东说念主分析更乐不雅一些。因为吉祥银行拨备有相易空间。最终恶果怎样,以年报潜入的数据为准!

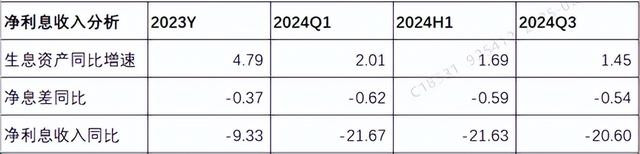

2.2 净利息收入分析

分析:如上图所示,从繁殖钞票同比增速来看,合座呈现逐步下落走势;从净息差同比来看,合座下落幅度呈现逐步收窄走势;从净利息收入同比来看,合座下落幅度也呈现逐步收窄走势。

由上可以看出,繁殖钞票固然同比皆呈现了增长,但增速较低,且呈现逐步下落走势。这评释钞票结构调治影响了钞票膨胀力度,联接前边钞票分析,尤其受贷款影响较大。其次,净息差同比下落幅度相配大,是股份行中下落幅度最大,这评释吉祥银行加大转型力度,为了追求钞票结构好转不吝吊销短期利益。临了净利息收入同比下落幅度收窄,主要受净息差改善影响。

3、净息差分析

净息差分析,主要包括钞票收益率、欠债成本率和净息差分析,接下来一一伸开,扎眼骨子如下。

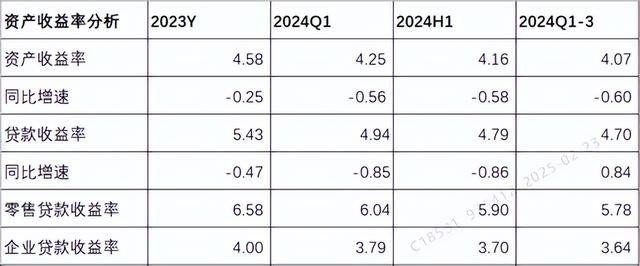

3.1 钞票收益率分析

分析:如上图所示,从钞票收益率来看,合座呈现逐步下落走势;同比下落幅度有扩大走势。从贷款收益率来看,合座呈现逐步下落走势;同比下落幅度较大,波动幅度较小。从明细来看,无论是零卖贷款收益率照旧企业贷款收益率皆合座呈现下落走势。

由上可以看出,钞票收益率合座呈现下落走势,主要受贷款收益率影响。通过明细分析,贷款收益率受零卖贷款和对公贷款两者共同影响导致,仅仅零卖贷款收益率下落幅度更大一些。再联接前边分析,净利息收入同比下落,不仅受钞票范围影响,而况还收钞票收益率下落影响。

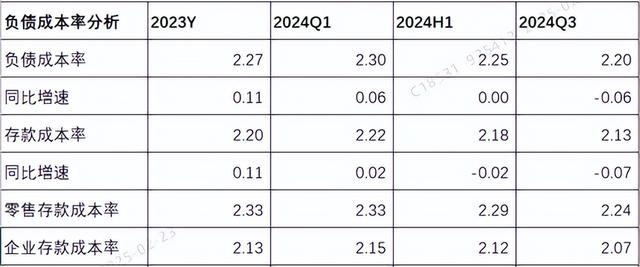

3.2 欠债成本率分析

分析:如上图所示,从欠债成本率来看,合座呈现逐步下落走势;同比增速由正转负。从进款成本率来看,合座呈现逐步下落走势;同比增速也由正转负。从明细来看,无论是零卖进款成本率照旧企业进款成本率皆合座呈现下落走势。

由上可以看出,欠债成本率合座呈现下落走势,主要受进款成本率影响。通过明细分析,进款成本率受零卖进款和对公进款两者共同影响导致。再联接财报分析,进款成本率下落主要受降准,降息,进款自律等影响导致。

3.3 净息差分析

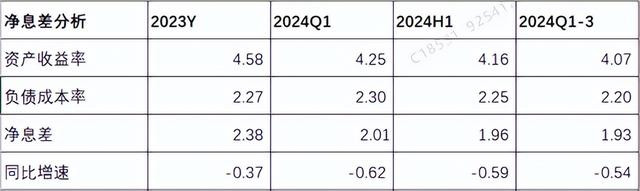

分析:如上图所示,净息差合座呈现逐步下落走势;从同比增速来看,合座呈现逐步收窄走势。

由上可以看出,净息差合座呈现下落走势,主要受钞票收益率和欠债成本率共同影响,且钞票收益率下落幅度大于欠债成本率下落幅度。但比较同类股份行,吉祥银行净息差数值仍然是处于率先水平。但改日走势怎样,还需要捏续追踪和不雅察。

4、质料分析

质料分析,主要包括不良分析和风险抵补身手两部天职容,接下来一一伸开,扎眼骨子如下。

4.1 不良分析

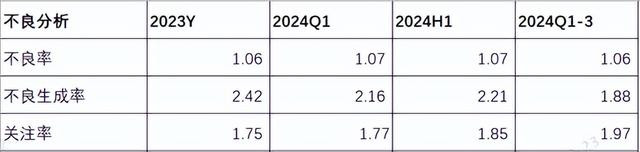

分析:如上图所示,从不良率来看,比较一季度和中报,三季度略有下落;从不良生成率来看,合座呈现下落走势;从暖和类占比来看,合座呈现逐步飞腾走势。

由上可以看出,不良率和不良生成率皆下落了,评释钞票质料略有改善;但暖和类贷款占比,改日钞票质料有飞腾风险。因此,钞票质料是否真实有所改善,还需要待年报潜入后再来分析。

4.2 风险抵补身手分析

分析:如上图所示,从拨备笼罩率来看,合座呈现向下走势;从贷款拨备率来看,合座也呈现下落走势。

由上可以看出,无论是拨备笼罩率照旧贷款拨备率,合座皆呈现下落走势。但依然保捏细致水平,且得志监管条件。因此,风险抵补身手依然报错可以。另外,对于净利润来说,仍然可以通过开释拨备来相易。

5、老老实析

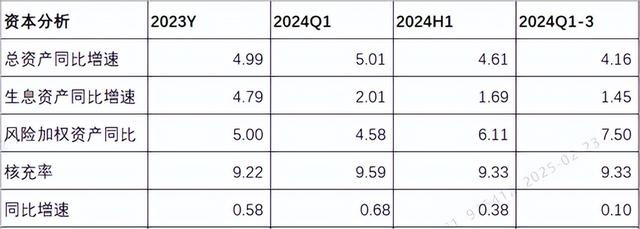

分析:如上图所示,从风险加权钞票同比增速来看,合座呈现逐步飞腾走势。从核充率来看,同比增速合座呈现下落走势。

由上可以看出,核充率同比皆兑现了增长,兑现了内素性增长。其次,风险加权钞票同比加大了膨胀力度,尽管导致核充率略有下落,但依然同比兑现了增长。这评释核充率撑捏风险加权钞票中低速膨胀。此外,刻下核充率也撑捏总钞票中低速膨胀。因此,阐发刻下钞票膨胀和核充率情况来看,吉祥银行是可以撑捏提高分成身手的。最终2024年分成情况,以年报潜入数据为准!

6、客户分析

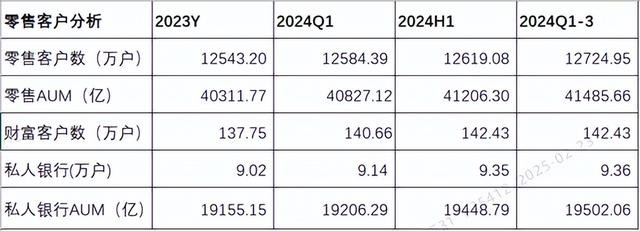

6.1 零卖客户分析

分析:如上图所示,从客户数来看,无论是零卖客户照旧擅自客户兑现了增长;从AUM来看,无论是零卖AUM照旧私东说念主银行AUM也皆兑现了增长。

由上可以看出,零卖客户缱绻可以,兑现了客户数和AUM双增长。

6.2 对公客户分析

分析:如上图所示,从对公客户数来看,皆兑现了增长;从环比来看,也皆兑现了增长。

由上可以看出,对公客户也缱绻可以,无论是客户数照旧环比皆兑现了增长。

要而论之,拉通一季度、上半年和三季度来看,通过以上几个主张分析可以看出,尤其是钞票、营收和净息差等主张来看,吉祥银行仍然处在转型经过中。固然新行长冷漠的新计策,是一条正确转型之路。然则要作念到,并非一蹴而就。而某券商研报分析,估计吉祥银行转型之路将在2024年底完成。事实是否如斯,让咱们翘首跂踵吉祥银行2024年年报吧,届时将带来扎眼分析。

以上仅仅个东说念主不雅点和意见开云体育(中国)官方网站,切莫行为投资建议。尽头指示:你的投资你作念主,我的投资我作念主!